Вход на сайт

Орлам пенсии не нужны!

пт, 2023-04-21 13:06 — elia

Правящая партия подала в Верховную раду проект Закону про накопичувальне пенсійне забезпечення

Хорошо, что задумались о новой модели пенсионного обеспечения.

Но дьявол кроется в деталях.

В пояснительной записке приводятся такие цифры:

- в Украине обязательные взносы в солидарную систему платят 12.17 млн чел,

- количество пенсионеров 10.9 млн чел.

При этом в стране быстро сокращается население.

Пенсионное обеспечение украинцев действительно давно является проблемой. Солидарная система по факту стала еще одной статьей государственных расходов и финансируется за счет общих налогов.

«Прийняття проекту Закону України передбачає витрати Державного бюджету України у перший рік запровадження накопичувальної пенсійної системи за орієнтовними розрахунками в розмірі 30,8 млрд грн, з них 15,4 млрд грн – на компенсацію фондам загальнообов’язкового державного соціального та пенсійного страхування втрат від недонадходжень єдиного соціального внеску, 15,4 млрд грн – на сплату додаткового накопичувального внеску за рахунок коштів державного бюджету на користь учасників системи».

То есть новых налогов не предусмотрено, что уже радует. Правда, кто профинансирует дополнительные госрасходы?

Законопроект предлагает перейти от ДОБРОВОЛЬНОЙ накопительной пенсионной системы к ОБЯЗАТЕЛЬНОЙ.

Объяснена причина такого перехода: система добровольного накопительного пенсионного обеспечения НЕ СПРАВЛЯЕТСЯ с «ее основной целью» – существенным дополнением солидарной пенсионной системы.

Здесь конечно же логика немного хромает. Как будто система добровольного пенсионного обеспечения построена исключительно на Негосударственных пенсионных фондах (НПФ).

Но всем известно, что в эту систему также включаются различные виды личных сбережений – депозиты, ОВГЗ, недвижимость, просто наличная валюта и так далее.

То есть население самостоятельно и добровольно накапливает себе на пенсию без использования НПФ.

В пояснительной записке НЕ доказана и НЕ обоснована эффективность системы НПФ, а просто дана отсылка на ее существование как некоего образца. Якобы неразумные украинцы не хотят пользоваться таким чудесным инструментов как НПФ, а поэтому нужно их ОБЯЗАТЬ вкладываться в НПФ.

Возможно, такая манипуляция сделана с благой целью. Для многих создание обязательной системы действительно нужно. Обязать откладывать себе на пенсию, так как самостоятельно накапливать у них не получается – сбережения постоянно «куда-то исчезают». Правда, какая доля такого «неспособного» населения – неизвестно. И, например, если их меньшинство, то нужно ли ради них вводить обязательность для всех? Насколько справедливо насилие над большинством ради меньшинства? – вопрос скорее риторический.

Важной целью внедрения обязательных НПФ названо привлечение мощного внутреннего долгосрочного инвестиционного ресурса. Это действительно благая цель. Накопительная пенсионная система является важнейшим инвестиционным инструментом.

Но где план возрождения фондового рынка Украины? Ведь главным объектом инвестиций для негосударственных пенсионных фондов развитых стран является именно фондовый рынок.

Например, в Казахстане система НПФ столкнулась с масштабными злоупотреблениями и потерей капитала на «левых» ценных бумагах.

А главное - во что можно будет вкладывать эти новые обязательные пенсионные накопления?

Оказывается, не менее 80% в ОВГЗ (Статья 60 законопроекта: «Пенсійні активи уповноваженого фонду не менш ніж на 80 відсотків складаються з цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України, якщо інше не визначено законом»).

Каким боком ОВГЗ к «долгосрочному инвестиционному ресурсу»? – верно. Никаким.

Ведь инвестиции – это про бизнес. Про бизнес, а не затыкание дыр в госбюджете.

Ради чего была создана вторая манипуляция? – скорее всего ради финансирования дефицита госбюджета Украины.

Какой будет результат этого? – снова же обратимся к опыту Казахстана. Через несколько лет стабильно большие объемы вынужденной покупки гособлигаций НПФ привели к падению их доходности НИЖЕ УРОВНЯ ИНФЛЯЦИИ.

НПФ стали убыточными для будущих пенсионеров. Ведь мало того, что доходность основной массы активов оказалась ниже уровня инфляции, так еще ведь и затраты на НПФ не маленькие.

Я ГАРАНТИРУЮ, ЧТО В ПРЕДЛОЖЕННОЙ МОДЕЛИ СИСТЕМА НПФ ПРИНЕСЕТ УБЫТКИ БУДУЩИМ ПЕНСИОНЕРАМ И ОБОГАТИТ ЛИШЬ ИНДУСТРИЮ.

Убытки – это доходность ниже инфляции.

Срок – 10 лет.

Могу поспорить на $10 тысяч.

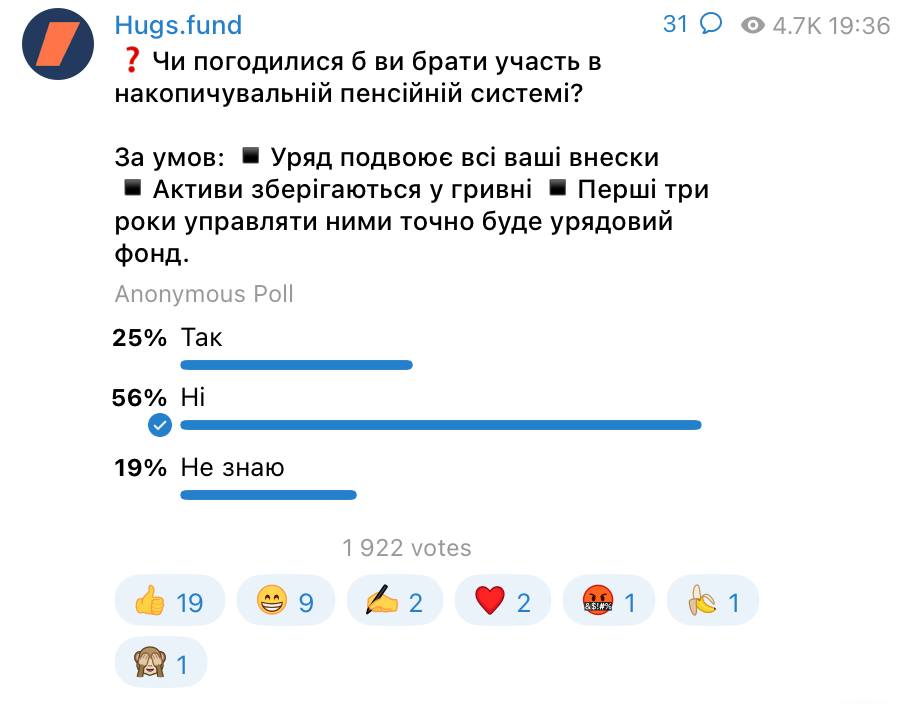

Мы провели опрос на эту тему https://t.me/HugsFund/7699

Вот наиболее яркие комментарии наших читателей:

«Урядовий фонд - самий вірний варіант всратись

Активы в гривне??? К пенсии они превратятся в тыкву!

Правительство будет контролировать этот фонд? Пиши пропало, даже тыквы к пенсии не будет.

Если вместо солидарной да, дополнительно к - нет.

Солідарна система має забезпечувати лише мінімальну пенсію для всіх по досягненню 65 років. Накопичувальна поверх цього — виключно за бажанням кожної окремої особи

Купить недвижимость и сдавать в аренду. Вот моя пенсия

Если просто посчитать, насколько упал курс гривны за 10 лет, с 8 до около 40, в 5 раз. Никакие %% по овгз не покроют потерю покупательной способности. Они не только не приумножаться, но и потеряют свою покупательную способность. Какой тогда смысл в этой системе?! Пока нет в Украине хотя бы относительно стабильной валюты и экономики хотя бы 10-15 лет, проводить эту реформу нет никакого смысла. Тут нет никакой политики, простая математика. Что все потеряют там деньги.

Лучше учить население финансам, создавать также фондовый рынок Украины и свободное движение денег

А чи є в Україні гарантоване і захищене право власності і відповідальності уповноважених осіб. Відповідь - не існує.

S&P 500 краще що є в українців для майбутньої пенсії...

Пішли вони нахер, краще купити Bitcoin ,або акції компаній, ніж на підсвідомому рівні втратити в майбутньому все.

Напрошується приказка : чому бідні - бо дурні, чому дурні - бо бідні. Хоча , швидше за все, хочуть капусти нахаляву зрубати з населення.

Самий простий варіант накопичувальної системи - це ІІР (індивідуальні інвестиційні рахунки) з пільговим оподаткуванням (відсотків та продажу після 3-5-7 і т.д. років), вони б пожвавили і фондовий ринок в Україні і могли стати фундаментом для пенсій.

Всі інші інструменти, а тим більше керовані чинушами – утопія

Я б погодився якби накопичення зберігалися в золоті.

Я вважаю що як би був би фонд який мав би зиск з вкладеннь,по типу я вкладую гроші фонд використовує їх для інвестицій і получає умовно 50% прибутку а 50 додається Вам як вкладнику і ця сума примножуєтся, звичайно на юридичних засадах, з страховкою від повного краху, то це було б ідеальний вариант.

За умови 100% збереження і повернення грошей. Таке у нас реально?»

Эрик Найман

А еще есть война! Война приводит к потерям в первую очередь трудоспособного населения: гибнут военные и гражданские, многие уехали из страны и далеко не все из них вернутся. Но ведь кто-то должен финансировать запущенную зевладой финансовую пирамиду ОВГЗ! Вот и предлагается это сделать за счет лохтората. А потом, когда лохторат выйдет на пенсию и получит крошечные выплаты из фонда, сказать ему что он сам виноват - плохо работал, вот и накопил мало.

Отправить новый комментарий